申报营业税再减免!财政部加码减税、退税企业纾困方案

- 匿名

- 劳动法

- 2024-01-27 15:00

- 创业

- 创业的难度

- 为什么不创业

即使疫情生意受影响,不管商家销售额是否为0,都还是要如实申报销售额及缴纳营业税,未申报或迟报缴都有相关罚则。近日财政部确定纾困4.0再加码,针对每2个月须申报营业税的一般企业释出租税优惠纾困方案,店家老闆们赶紧来了解您适用何种租税优惠吧!

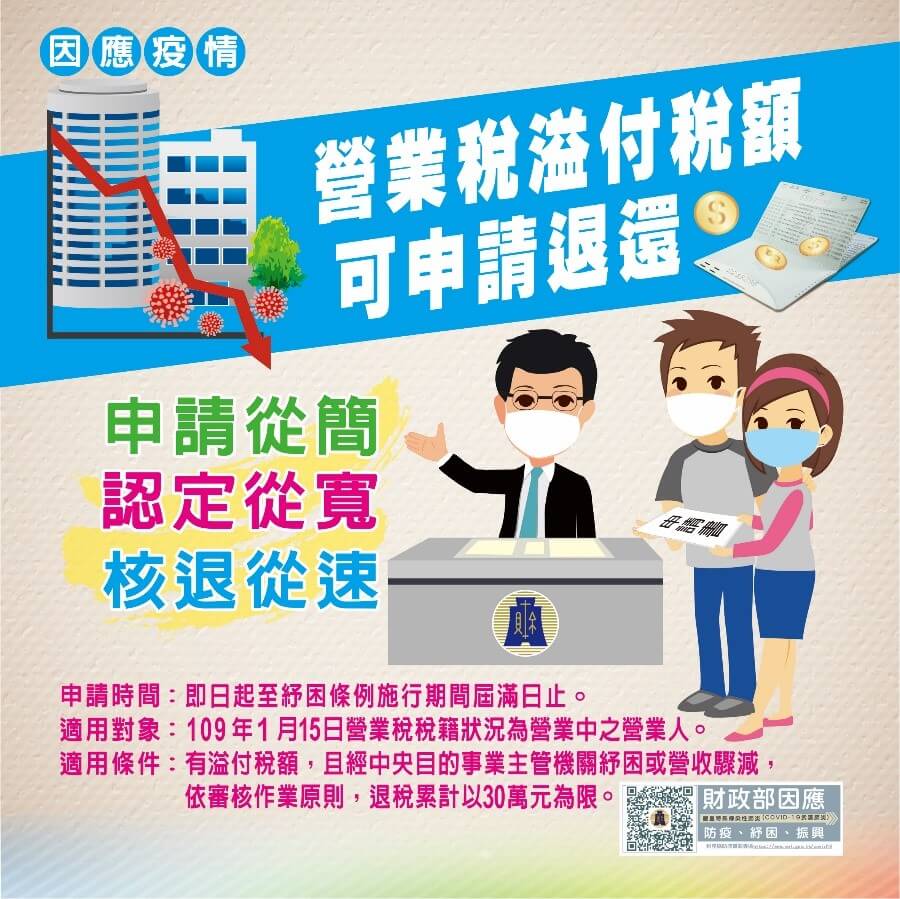

营业人有溢付营业税额最多可退30万元

有开立统一发票的营业人必须每2个月报缴营业税(营业税法§35),因此最近一次应在7月1日-7月15日前申报5、6两月份的销售额、应纳或溢付营业税额。如果营业人受疫情影响导致短期内营收减少,可向当地国税局申请,累计金额以30万元为限,让资金能够作为其他运用来维持营运,申请方式如下说明。

Q:如何计算当期营业税有溢付税额?

营业税属于消费税,是针对消费者课税但由营业人代收。而加值型营业税採,当营业人进货支付的大于销货收取的时,帐上就会有溢付税额(营业税法§15)。

※销项税额 > 进项税额→余额为应纳营业税额

销项税额 < 进项税额→差额为溢付营业税额

例如:某餐厅当月销售额为20万,销项税额1万(20万X营业税率5%),可扣抵进项税额(包含食材进货、店内装潢、租金、水电瓦斯、餐厅营业设备、员工训练等)为2万元,因当月销项税额1万<进项税额2万,当月溢付税额为1万元(1万-2万=-1万)。

财政部网站也有提供营业税简易试算网站提供商家老闆可以快速在线上试算。

Q、营业人最多可退多少税(溢付营业税额)?

原则上溢付的税额营业税额会留到下期扣抵营业人未来营业税额(营业税法§39但书);只有特定3种情况,国税局才会退还溢付营业税,包括:(1)因销售零税率货物或劳务溢付(2)取得固定资产溢付(3)合併转让解散或废止登记而溢付。

但近期营业人只要符合本次疫情纾困对象,或是受疫情影响近期减少营收,都可以退还溢付营业税,最多退税金额以累计30万元为限。

Q、如何办理退溢付营业额退税?

营业人可在109年1月15日-111年6月30日期间,透过线上申报或邮寄申请,申请方式如下:

1、 线上申办:进入财政部税务入口网税务线上申办专区,至填写申请资料

2、 邮寄申请:线上下载申请书→填写完毕送交到营业所在地国税局→审核通过将会退税到帐户

声明:文中观点不代表本站立场。