2023报税懒人包:所得税该缴多少?年薪多少免缴税?缴税级距、申报试算一文看懂

- 匿名

- 劳动法

- 2023-12-28 15:03

- 创业

- 创业的难度

- 为什么不创业

2023 年报税时间为 5 月 1 日至 5 月 31 日,今年申报综合所得税年收入多少可免税?哪些情况可以减税、扣税?由于物价上涨,财政部在 3 月 31 日表示, 2022 年每人基本生活所需之费用金额调升为 19.6 万元,适用于今年 5 月 2022 年度综合所得税申报,除了基本生活费提高,免税额、标準扣除额、薪资与身心障碍特别扣除额及课税级距也都调高,还有乌克兰捐赠列举扣除无上限等报税、节税等权益。

2023 年综所税如何申报?所得税如何试算?以下整理3大重点及试算懒人包让你快速了解!

一、2023年综合所得税免税门槛是多少?年收入低于42.3万单身族免缴税但仍要申报

今年5月报税,免缴税门槛若依免税额调整幅度试算单身族只要年收入 42.3 万元以下就可免缴税,换言之,若平均月收入低于3万5,000元的朋友有很大的机会是不用缴税的,不少首报族都可符合这个情况。

至于双薪家庭、一家四口状况年收入合计多少今年可免税呢?

1.单身族:年收入低于42.3万元免缴税

单身者个人免税额为 9.2 万元、标準扣除额 12.4 万元、薪资扣除额 20.7 万,若无其他收入,合计年薪 42.3 万元以下今年就可以免缴税,但如果要退税还是必须申报。

2.双薪夫妻顶客族:年收入低于84.6万元免缴税

若夫妻一同申报综所税,个人所得免税额 18.4 万元( 9.2 万元 x 2 )、标準扣除额 24.8 万元( 12.4 万元 x 2)、薪资所得扣除额 41.4 万元( 20.7 万元 x 2),合计年收入只要 84.6 万元以下就可免缴税。

3.双薪家庭扶养1名大专以下子女或未满70岁长辈:年收入低于93.8万元免缴税

双薪家庭扶养 1 名还未就读大专院校的学童或未满 70 岁长辈,个人所得免税额为 27.6 万元( 9.2 万元 x 3 )、标準扣除额 24.8 万元( 12.4 万元 x 2)、薪资所得扣除额 41.4 万元( 20.7 万元 x 2),合计年收入低于 93.8 万元可免缴税。

4.双薪家庭扶养1名未满5岁学前幼童:年收入低于105.8万元免缴税

双薪家庭扶养 1 名未满 5 岁学前幼童,个人所得免税额为 27.6 万元( 9.2 万元 x 3 )、标準扣除额 24.8 万元( 12.4 万元 x 2)、薪资所得扣除额 41.4 万元( 20.7 万元 x 2)、幼儿学前特别扣除额 12 万元,合计年收入低于 105.8 万元可免缴税。

5.双薪家庭扶养2名未满5岁学前幼童:年收入低于127万元免缴税

双薪家庭扶养 2 名未满 5 岁学前幼童,个人所得免税额为 36.8 万元( 9.2 万元 x 4 )、标準扣除额 24.8 万元( 12.4 万元 x 2)、薪资所得扣除额 41.4 万元( 20.7 万元 x 2)、幼儿学前特别扣除额 24 万元( 12 万元 x 2),合计年收入低于 127 万元可免缴税。

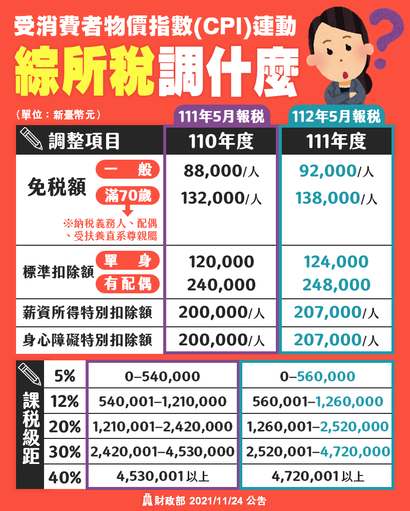

二、2023年免税额、标準扣除额调高4000元,薪资特别扣除额调高7000元,所得税级距也调整

财政部先前已对外公告,今年 5 月申报 2022 年所得税相关免税额及扣除额都有调升,调整如下:

● 免税额(一般纳税人扣除额)调高为 9.2 万元(+4,000元,原先为 8.8万元)

● 免税额(满70岁纳税人扣除额)调高为 13.8 万元(+6,000元原先为 13.2 万元)

● 标準扣除额(单身)调高为 12.4 万元(+4,000元,原先为 12 万元)

● 标準扣除额(有配偶)调高为 24.8 万元(+8,000元,原先为 24 万元)

● 薪资所得特别扣除额调高为 20.7 万元(+7,000元,原先为 20 万元)

● 身心障碍特别扣除额调高为 20.7 万元(+7,000元,原先为 20 万元)

另外,今年报税课税级距5%、12%、20%、30%、40%门槛也配合调整,你今年报税时将适用调高后的课税级距金额。举例来说,新人妹2021全年所得净额为于55万,原先申报适用税率为12%,2023年适用税率降至5%。

三、2023年基本生活费调高到19.6万,今年报税越多省越多!

1.基本生活费是什么?为何能减税?

基本生活费是保障民众,是为了保障民众基本生活所需。《纳税者权利保护法》中已明定纳税者及受扶养亲属因维持基本所需之费用不得加以课税,因此 5 月报税时调高的基本生活费有机会能少缴一些税。

基本生活费计算方式则是依主计处最近一年每人可支配所得中位数 6 0% 来订定,2022 年度计算出每人基本生活所需之费用金额为 19.6 万元,相较 2021 年每人调升 4,000 元( 2021 年为 19.4 万)。由于基本生活费是以计算,同一申报户人数越多,越能够节税,假设一家四口适用 5 %税率,最多能省税 800 元。(4000 x 4 x 5 %= 800)。

2.基本生活费差额怎么算?一範例告诉你

而实际上基本生活费如何运用来减税呢?在计算综所税时,是运用基本生活费的来减税,也就是当大于时,前后相减的差额可以进一步在申报户当年综合所得额中扣除。也就是如果你扶养的眷属越多,代表家户基本生活费总额也会随之提高,今年报税就有机会省下更多的税。

举例来说: A 君一家共 5 口人,A 君除了配偶还扶养 2 名就读大学的子女、1 位符合长期照顾特别扣除额资格的爸爸(未满70岁),2023 年综合所得税结算申报採标準扣除额,基本生活费差额计算方式如下:

● 基本生活费总额= 98 万【 19.6 万 x 5 人= 98 万】

● 基本生活费比较公式(依所得税法规定可减除之免税额及扣除额) = 85.3 万【全户免税额 46 万(9.2 万 x 5 人)+标準扣除额 24.8 万+教育学费特别扣除额 2.5 万元+长期照顾特别扣除额 12 万】

● 基本生活费差额 = 12.7 万【 98 万- 85.3 万= 12.7 万】

A 君申报户共有基本生活费差额 12.7 万可自综合所得总额中减除。

今年所得税结算申报期间至 5 月 31 日止,大家可利用手机或网路进行报税,或是亲自到国税局现场报税,而 4月 28 日起国税局就提供民众查询 111 年度所得及扣除额资料的服务,大家可到户籍所在地的国税局各分局申请,或先到财政部网路上提供所得税额试算的服务进行试算。(我想你还喜欢:预扣所得税、扣缴凭单是什么?公司报税前要先知道的事情)

在 Instagram 查看这则贴文

声明:文中观点不代表本站立场。